コラム

COLUMN

不動産価格の高騰が騒がれている昨今、住宅の購入検討者にとってもう一つの頭の痛い問題は住宅ローンの金利動向ではないでしょうか。

長期に渡ってローンを組む若い世代の方ほど、金利変動における影響を受けやすく、特に最長借入期間50年という商品が登場している現在では、金利のわずかな違いでも最終的な返済総額に驚くほど差が出てしまうという事態にもなりかねません。

そこで我々不動産業者も、先々の金利がどうなるか、一生懸命予想するのですが、あくまで予想ですのでなかなか当てにはなりません。お客様にとっても一営業マンの当てずっぽうをあれこれ聞かされるよりは、過去の金利推移を把握しておく方がよほど参考になるでしょう。

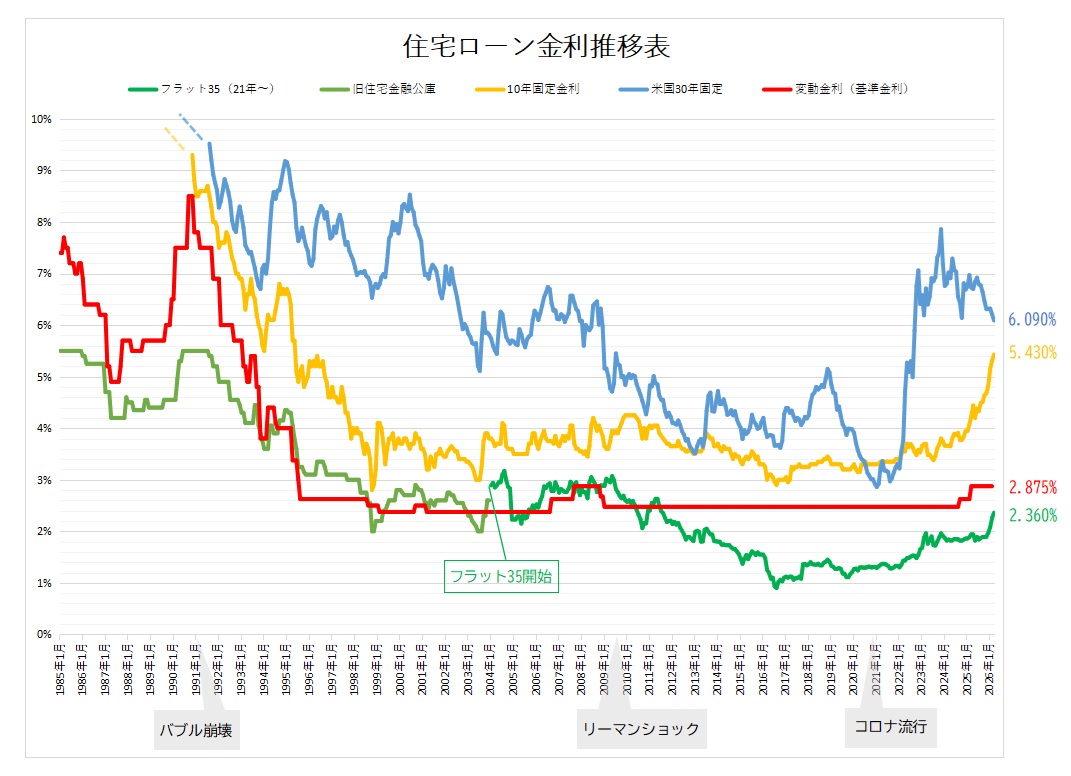

過去40年間の金利推移

※2026年3月調べ

グラフ中で最も動きの激しい青グラフは米国の30年固定金利です。なぜ米国の指標をわざわざ加えているかといえば、日本は海外の中でやはり米国の金利動向に最も影響を受けやすいからですが、30年固定を載せている理由は、米国では長期固定金利で住宅ローンを組むのが主流だからです。コロナ以降急上昇し、ここ2年ほどで少し落ち着きを取り戻しつつありますが、過去と比べても高水準に留まっています。

一方、米国の金利の動きを追いかけるように、日本の10年固定金利(黄色グラフ)が一足遅れて近年急上昇を見せています。この10年固定金利は主要メガバンクの平均値を採用していますが、過去にない上昇率であり、米国の固定金利の水準に迫る勢いです。長期金利は10年物国債の利回りを指標に決められており、過去と比べてもバブル以来の高水準となってきました。

そして波の大きさは違えど、10年固定とほぼシンクロするように動いているのが住宅金融支援機構が運用するフラット35(緑グラフ)です。フラット35も民間金融機関ほどの振れ幅はありませんが、やはり10年物国債の利回りを指標としているため、似たような波形になります。こちらもここ1~2年で上昇を見せていますが、実は過去の金利と見比べるとそこまで高水準ではないことが分かります。バブル期には最も低金利で融資を受けられる公的金融機関として住宅ローンの主流でしたが、バブル崩壊とともに民間金融機関とあまり差がなくなり、旧住宅金融公庫から名前を変えて運用されています。

そして一般の方にとって最もイメージしやすく聞きなじみのある金利が変動金利(赤グラフ)ではないでしょうか。今では信じがたいことですが、バブル絶頂期には9%に迫る高金利にまで上り詰め、バブル崩壊とともに一転急降下し、失われた30年を象徴する低空飛行を続けていました。ここ1年ほどで約20年ぶりに僅かな上昇を見せはじめ、ニュースでもかなり話題になっています。

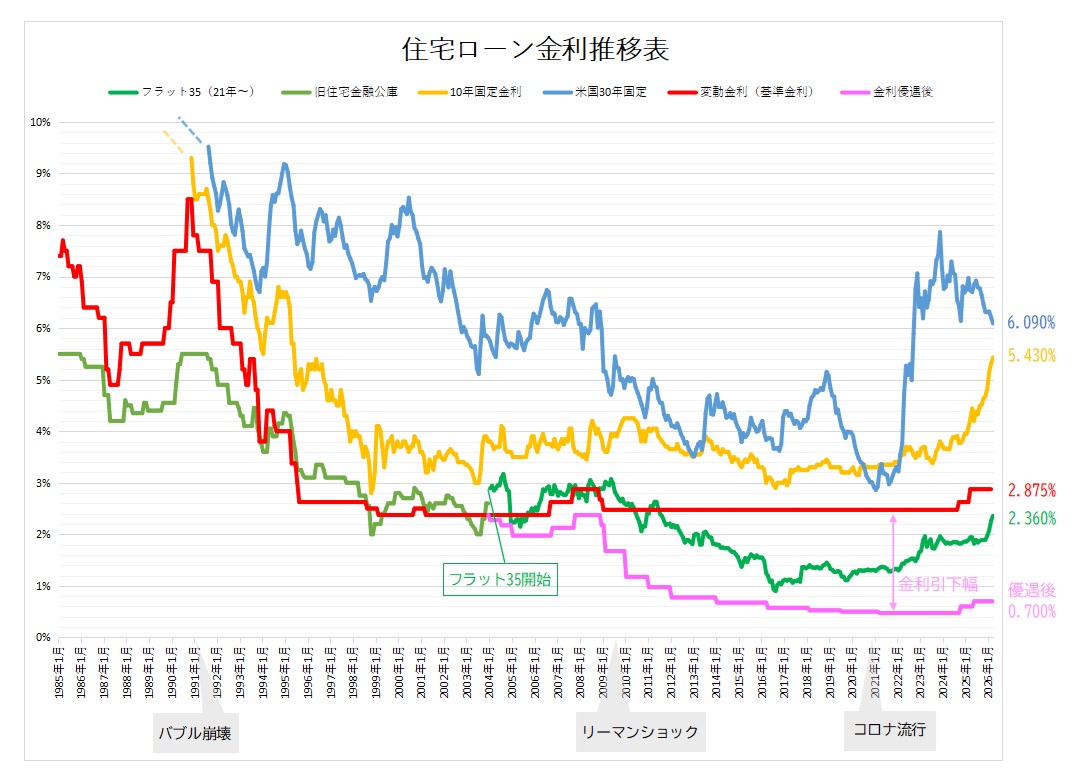

優遇措置と適用金利

しかし、上の表で示されているのはあくまで基準金利です。個々の顧客に実際に適用される金利を適用金利と呼びますが、ほとんどの金融機関では顧客獲得の為、優遇措置として金利の引下げを実施しています。

どの程度引下げを受けられるかは、各金融機関によります。また個々の顧客の内容によっても異なりますが、2000年代初頭から金融業界に徐々に広まり、顧客の獲得争いが激化していく中で年々引下げ幅が拡大していき、現在では2%を超える引下げを謳っている銀行も少なくありません。

上の表のピンクのラインが変動金利に優遇措置を加えた後の適用金利の推移です。そしてこの金利優遇措置の最大の利点は、一度適用されると借入期間中ずっと引下げを受け続けられるという点です。仮に変動金利で35年間借りた場合、返済期間中に金利が増減することが予想されますが、当初金利引下げを2%受けている人に対しては、常に基準金利から2%低い金利が適用され続けるという仕組みです。

尚、変動金利に限らず固定金利でも金利優遇を受けることができますが、固定金利と変動金利の差が開きつつある近年では、変動金利の方にウェイトを掛ける方が利点が多そうです。また注意点として、フラット35も金利引下げの商品を設けてはいますが、期間の限定された措置となっています。

このように上手に金利の引下げを確保することができれば、過去の推移と比べてもまだまだ低金利と呼べるかもしれません。但し、上昇局面であることは確かですので、ゆとりを持った資金計画が何よりも大切であることは言うまでもありません。今後の金利動向にも注視が必要です。